本月有驚無險,順利收取期權金740點。

1月權iv大降,先沽120p@300及160c@250。

上下只得四千點,有點不安。

第二張call會在下星期初開。

考慮再開一套遠行使價大期作賭博之用。

2008年12月24日星期三

二手樓宇購買流程詳解

From: 大公報地產

買樓是人生大事,作為精明的消費者,買家必須熟悉整個交易流程,方可順利「上車」。

在香港購買二手樓宇的一般程序:

透過地產代理或自行物色單位

查看及參考同類單位的叫價、成交及間隔。間隔尤其重要,需注意個別單位是否有非法結構改動或僭建

找銀行估值,以確保借到所需按揭金額

向地產經紀索取土地註冊處記錄,並透過業主、經紀、管理員及大廈大堂報告板查明物業有否修葺令、扣押令、漏水、就大廈維修而要求業主繳款的決議或通知、所屬大廈或屋苑是否牽涉法律訴訟等

與業主議價

簽訂「臨時買賣合約」(簡稱「臨約」)前,宜先咨詢律師意見

簽訂「臨約」,並支付約樓價的3-5%作臨時訂金(俗稱「細訂」);較保險的方法是把訂金以支票方式支付賣家代表律師樓,由後者代業主託管,如賣家單位按揭逾9成半甚至是負資產,這點尤其重要

在「臨約」中訂明充足的成交期,如需按揭,一般把成交日訂定2個月後

向銀行申請按揭

買方代表律師查看單位相關契據,並去信業主立案法團或管理公司查詢單位是否有維修令、大廈維修通知、欠交管理費或其他法律責任的情況,並向相關部門查詢是否有欠交差餉等問題

買方代表律師亦會審核業主代表律師所擬備的「正式買賣合約」

於簽訂「臨約」14天內到買方代表律師樓簽訂「正式買賣合約」及繳付「大訂」,一般為樓價的10%再減去細訂金額

於成交前約兩星期,預先申請水、電、煤等公用服務於成交日生效

一般於成交日前2-3日,買家到其代表律師樓簽訂轉名契及有關銀行按揭文件,並把樓價餘額(例如買家做7成按揭,已付10%訂金,餘額即20%)與印花稅等交由買方代表律師樓保管,及繳付律師費

買家於成交日前數個工作天帶備數碼相機驗樓,並向管理員查詢大廈最新的維修情況,如遇上問題,可向其代表律師求助

於成交日,買方代表律師樓把樓價餘額及有關文件交予賣方代表律師,如賣方把門匙交給其代表律師托管,那賣方代表律師將把門匙轉交買方代表律師

視乎賣方把門匙交予其代表律師或地產經紀,買家可於成交日從買方代表律師樓或經紀處取得單位門匙

一般於成交後付清經紀佣金

為穩妥起見,準業主宜於簽訂「臨約」前就土地註冊處記錄與買賣合約咨詢律師意見。

買樓是人生大事,作為精明的消費者,買家必須熟悉整個交易流程,方可順利「上車」。

在香港購買二手樓宇的一般程序:

透過地產代理或自行物色單位

查看及參考同類單位的叫價、成交及間隔。間隔尤其重要,需注意個別單位是否有非法結構改動或僭建

找銀行估值,以確保借到所需按揭金額

向地產經紀索取土地註冊處記錄,並透過業主、經紀、管理員及大廈大堂報告板查明物業有否修葺令、扣押令、漏水、就大廈維修而要求業主繳款的決議或通知、所屬大廈或屋苑是否牽涉法律訴訟等

與業主議價

簽訂「臨時買賣合約」(簡稱「臨約」)前,宜先咨詢律師意見

簽訂「臨約」,並支付約樓價的3-5%作臨時訂金(俗稱「細訂」);較保險的方法是把訂金以支票方式支付賣家代表律師樓,由後者代業主託管,如賣家單位按揭逾9成半甚至是負資產,這點尤其重要

在「臨約」中訂明充足的成交期,如需按揭,一般把成交日訂定2個月後

向銀行申請按揭

買方代表律師查看單位相關契據,並去信業主立案法團或管理公司查詢單位是否有維修令、大廈維修通知、欠交管理費或其他法律責任的情況,並向相關部門查詢是否有欠交差餉等問題

買方代表律師亦會審核業主代表律師所擬備的「正式買賣合約」

於簽訂「臨約」14天內到買方代表律師樓簽訂「正式買賣合約」及繳付「大訂」,一般為樓價的10%再減去細訂金額

於成交前約兩星期,預先申請水、電、煤等公用服務於成交日生效

一般於成交日前2-3日,買家到其代表律師樓簽訂轉名契及有關銀行按揭文件,並把樓價餘額(例如買家做7成按揭,已付10%訂金,餘額即20%)與印花稅等交由買方代表律師樓保管,及繳付律師費

買家於成交日前數個工作天帶備數碼相機驗樓,並向管理員查詢大廈最新的維修情況,如遇上問題,可向其代表律師求助

於成交日,買方代表律師樓把樓價餘額及有關文件交予賣方代表律師,如賣方把門匙交給其代表律師托管,那賣方代表律師將把門匙轉交買方代表律師

視乎賣方把門匙交予其代表律師或地產經紀,買家可於成交日從買方代表律師樓或經紀處取得單位門匙

一般於成交後付清經紀佣金

為穩妥起見,準業主宜於簽訂「臨約」前就土地註冊處記錄與買賣合約咨詢律師意見。

2008年12月17日星期三

2008年12月11日星期四

廢柴基金思想篇(2) - Naked Put

廢柴基金採用naked put,本意為鎖定買入價。最差的情況為期權變成深入價內,等於買入股票後股價續跌。

如果股價大升,可以選擇1)等結算2)買回期權,再沽出行使價較高的put。

如果股價大跌,一般而言可以選擇:

1) 購回期權;及/或

2) 沽出行使價較低的put。

平倉的做法可以選擇:

1) 直接平倉,問題是需要付出比買入時更多的時間值。

2) 買入較低價的put,最大損失比直接平倉多,但費用比直接平倉低。

3) 如深內價內,可以沽期指,如果結算時put仍然價內,好處是不用付出時間值便可平倉,仍可全數收取期權金。但如果期指反彈,put變成價外,則會發生損失。

在實際操作上還有很多問題:

止蝕

廢柴基金一般沽put離現價15-20%。但如果put變成價內的話,一般IV都已經急升,如10月的情況,一開始沽的是17000的put, 假設10%止蝕,即跌至15500止蝕,所估的put除了內涵值1500外,時間值因為IV急升的關係升至大約1000點,如果平倉,扣除沽出價400點,勁蝕600點時間值。

IV太低

在一般情況下,除非提早至上月中沽,要沽離現價20%的put基本很難有300點以上。如貪心沽10%的put,往往一夜之間變為價內。其實有此想法,已經偏離了鎖定買入價的本意,變成以權收租的交易部位。

廢柴基金思想篇(1) - Covered Call

廢柴基金的本來的主要理念是1)Covered call 2)用期權買入股票。基本的想法是以期權去加強股票的回報,並不是期權交易的部位。廢柴基金最主要的問題是沒有保護本金及止蝕的策略,結果遇著大跌市方寸大亂。經過11月的胡亂操作失敗之後,本廢決定再進重新進修期權,再修正廢柴基金的操作,制訂各種情況下的對策。

第一章 Covered Call

Covered Call是期權入門者最常用的一種策略。買入股票並沽出價外Call,以股票升幅受限換取期權金。最理想的狀態為股票窄幅上升,除全數收取期權金外,股票亦增值。

如果股價急升,期權變為價內,就要做出艱難決策:1)不買回期權,結算時賣出股票 2)買回期權(或等結算),繼續持有股票。

如果沽出的Call的行使價比買入股票的格價高,策略1) 只是減少回報。但如果沽出的call的行使價其實比買入股票價還低的時候,就會面臨是否被動止蝕的問題。

策略2),雖然股票有未變現收益,但在購回期權時會產生現金損失,此時應沽出行使價較高的call,去減少現金損失。最壞的情況就是在購回期權後,股價大跌。執行策略2的最大問題就是何時買回期權,假設離結算還有很多時間,IV比購入時很多時候會大升,購回期權的損失很大。如果不買回期權,股價下跌當然最好,股價會繼續上升的話損失增加。

如果股價急劇下跌,亦要做出艱難決策:1)賣出股票,購回期權止蝕。2)繼續持有股票。如用策略2,可購回期權後再沽出行使價較低的call,減少損失。最壞的情況當然是股價再下跌,但如果股價反彈至比行使價高,就要面臨之前所述的問題。

以上只是一般的理論。實際的操作其實還有無限的可能性:

當股票升至行使價:

1) 買入股票或期指對沖,變相購回期權。如果股價在結算時高於行使價,仍可全數收取期權金。如果股價下跌,股票/期指便會虧損。在買入股票/期指後,可以再沽出價外Call,再收取權金。某程度上,這是一個順勢而行的操作方法,牛市時可能是一個好方法。

2) 買回較高行駛價的call,最大損失比直接平倉多,但費用較低,適合不相信股價會再大升時用。

當股票下跌:

可沽出期指,變相止蝕,但繼續持有股票。最壞的情況是沽出期指後大升。沽出期指後,可以選擇再call,變成naked call。或者可以選擇沽put,如果股價回升,減少期指的損失,如果股價再跌至行使價,便會加大虧損。

2008年12月9日星期二

領匯(823)回購之機遇

本文適用於本星期末至下星期初

通過回購領匯

假設政府通過回購領匯,政府可以選擇1)向基金股東回購 2)在市場回購。

第一個選擇 – 向基金股東回購

如用高溢價向基金回購,必定遭小股東炮轟:「點解剩係俾好孩子出貨?」。

如用折讓價回購,如果你是基金,有一個一定要買夠25%股票的人,你會平價賣給他嗎?

第二個選擇 – 在市場回購

仍可套用以上邏輯,作為股東,你會選擇1)用市場價即沽給政府 2)睇定先算。如果選1,即代表你認為市場價是非常高估了。除非市場價夠高,否則小股東沒理由以市價沽給政府。

以政府的思路(即寧得罪基金,莫明顯得罪市民),必定在市場回購,或者用溢價優先小股東回購。無論採取任何方法,股價必然會升。

不通過回購領匯

既然不通過回購,已無膽沽貨或無膽買貨的基金及散戶必定入市,股價還會跌嗎?

------------------------------------------------------------

【新報訊】醫學界議員梁家騮將於本月17日,在立法會提出回購領匯的動議。社民連昨日召開黨團會議後決定,會就梁家騮的動議提出修正案,要求政府最少回購25%的領匯基金單位,以及承諾不再把新興建的公屋商場、停車場及街市賣給領匯,該修訂會由梁國雄於明日向立法會提出。

涉資94億料難度不大

社民連副主席陶君行表示,社民連原則上支持梁家騮的動議。但因為領匯股書裏列明,如要通過特別決議案,法定人數需持有不少於25%的基金。陶君行認為,政府若要左右領匯董事局大局的話,梁家騮建議回購的20%並不足夠,社民連遂要求政府回購不低25%的領匯基金單位。

社民連以上周五領匯的收市價,每單位14.68元計算,政府須斥資79.4億元回購;若以過去52週平均價,即每單位17.35元收購,涉及金額則為93.8億元。陶君行指,房屋署有600億元累積盈餘,出資不超過100億元作回購,難度應該不大。

陶君行批評,領匯方面只專注能賺錢的核心業務,卻大幅增加商戶租金、扼殺小商戶經營空間及漠視居民生活需要。陶表示,他們現在不是要求政府百分百回購領匯基金,相信小股民不會趁「托價」,而且政府亦應趁有領匯股東出貨時「執貨」,以保障公屋居民享用街市、商場等措施的權利。

2008年12月5日星期五

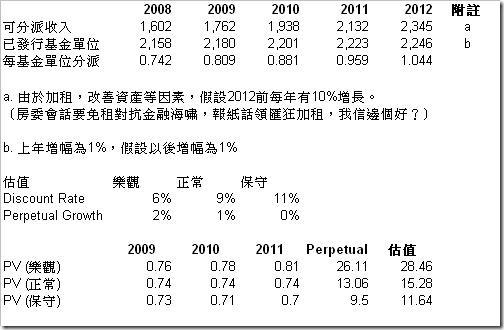

REIT研究 - 領匯 (823)

(柴按:原文十一月頭發佈,錯手delete了, 好在google仲有copy)

基本資料

現價:13.4

07/08年 (3月年結)業績

可分派收入: 1602M

已發行基金單位數目: 2158M

每單位分派: 0.74

股息率: 5.5%

NAV: 14.16

資產負債比率:39.3%

估值

基本資料

現價:13.4

07/08年 (3月年結)業績

可分派收入: 1602M

已發行基金單位數目: 2158M

每單位分派: 0.74

股息率: 5.5%

NAV: 14.16

資產負債比率:39.3%

估值

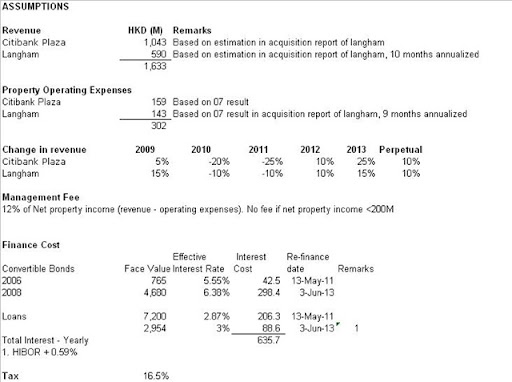

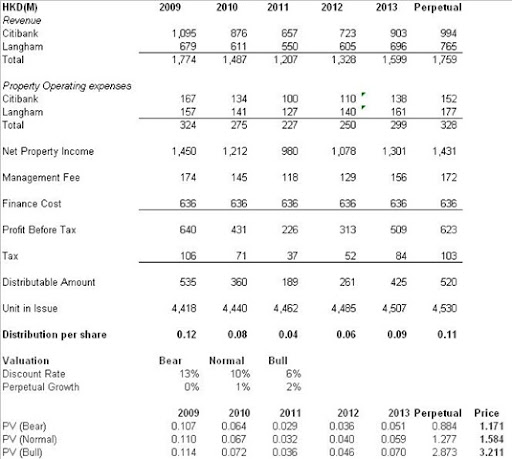

REIT研究 - 冠君產業信託(2778)

基本資料

現價:1.49

2008年 (12月年結)中期業績

可分派收入: 787M

已發行基金單位數目: 4419M

每單位分派: 0.1781

股息率: 未計到

NAV:6.93

資產負債比率:30.5%

簡評

公司上市時資產只得中環花旗銀行廣場。今年向大股東高價購入朗豪坊商場及辦公室,由於只得兩項物業,風險較大,不過亦同時有利分析公司的表現。

跟陽光房託及泓富一樣,冠君產業信託上市時都有利率掉期及放棄分派等財技。不過至2008年6月,所有財技均已終止。然而,由於朗豪坊在08年5月買入,有1個月的業績反映在08年中期業績,公司亦發行可換股債券(理所當然,本廢唔係好識會計處理係點),大大增加分折的難度。

中環花旗銀行廣場

根據公司以前年度的資料,租金收入的變化可以十分大。中期報告聲稱市值租金為125元,而公司平均租金為75元,估計09年租金收入可大約與08年持平,10及11年下降,12年希望回穩。

朗豪坊

辦公室3成租值的租約2010到期,45%2011年及以後到期。商場5成2010到期,1成2011年及以後到期。如果2010年經濟還未轉好,租金收入可能下降。

估值

理論上公司估值應包括下半年的分派。上半年財技外的分派為每股0.08,公司年報聲稱下半年財技外的分派會大幅提高。假設屬實,每股分派12仙,估值應相應提高。但swap unwind之後,財務成本應該都是real cash,理論上可分派收入應大約等於除FV gain外的稅後利潤。用09年的數據,應為0.06左右。木宰羊。

2008年12月2日星期二

David Webb 概念股 2008 - Follow Up

得車仔網偉哥告知,Webb哥昨天申報11月25日減持BB車至5%之下,本年的投機正式宣告失敗。剛剛0.4倉皇逃離之前0.405入的一小注。查資料,Webb哥在333的股東大會稱睇好電子股,但電子股只得927可選,除非Webb哥選他本人持有少於5%的股票,如2633,但2633的可能性應甚低。

再update 賠率,不推介 (85%) 927 (15%)

相信即使本年沒有Christmas Pick, Webb哥應該亦會有專文檢討以往的推介。估計最遲星期五晚會有交代。

再update 賠率,不推介 (85%) 927 (15%)

相信即使本年沒有Christmas Pick, Webb哥應該亦會有專文檢討以往的推介。估計最遲星期五晚會有交代。

2008年11月25日星期二

廢柴基金11月結及沽權記錄

2008年11月17日星期一

David Webb 概念股 2008

上年成功收到Webb哥的大利是,不經不覺今年又到估聖誕禮物時間。本廢認為今年Webb哥好可能不作推介,主要因為工業股內憂外患,內受成本飛漲,人民幣升值所傷,外先受美國衰退,後受金融海嘯所害,工業股基本上無一倖免。再加上Webb哥上兩年實在是燈,心力交瘁之下不作推介亦是正常。

先update Webb哥的記錄:

上年推介的成謙聲匯(2728),全年業績持平。本年上半年業績大幅倒退,但balance sheet沒有惡化,相信營運不會有問題,全年業績應該不會見紅。股價而言,成交疏落,博反彈亦欠動力,當然有可能被人以小量成交夾起,但持貨多者相信很難坐順風車。

歷史回顧完畢,假設Webb哥今年推介仍為他本人持股超過5%的股票,根據港交所披露權益的網頁,Webb哥在11月12日持股超過5%的股票有:

與舊年相比,今年多了一隻328,分析如下:

125 新興光學

08年(3月結)業績平穩,EPS54仙,派息20仙,GP保持29%。美國佔營業額4成,歐洲佔一半,上半年人民幣對歐羅升值,應該會有所影響。Balance sheet好,基本上無負債,現金流強勁。

業務展望,雅視光學中期業績(6月結),營業額仍有增長,但GP下降3%。營業額方面,可以持平,或少幅(低於10%)增長,毛利下降,估計每股盈利下降10%-20%。當09年利潤倒退2成,09年EPS0.44,現價1.70,PE 4倍。

328 愛高集團

愛高集團主要做影音產品及液晶電視。在剛過去的2008年 (3月結),利潤倒退1/3,EPS 38仙,派息23仙,營業額亦下降15%,倒退是在預期之內。令人不安的是集團聲稱為取得供應商淡季提供的大量折扣,大量買入原料,令存貨由401M升到1333M (公司NAV為1577M) ,其中原料由186M升至759M,製成品亦由192M升至540M。至於為何買原料製成品的存貨同時增長,木宰羊,不過增加的存貨相對全年4364M的營業額其實不算多。然而,公司現金及AR有927M,相對短債及AP有1261M,有334M的缺口,公司總信貸額2100M,相信可支持一段日子。

業績展望,08年的營業額已經倒退,在更艱難的09年上半年,估計營業額會繼續倒退。成本方面,估計可能與08年下半年差不多,但由於營業額下降致utilization rate下降,毛利會降低。由於現金減少,估計09年的股息會再減少。求其亂估,公司09年利潤倒退4成,EPS22.8,現價0.83,PE 3.6倍。

643 恆富控股

本廢追蹤的紡織股,如龍頭2698,420,1382全線業績下滑,只有負債甚高,隨時倒閉的539及有零售成份的321升,643亦不能倖免。

08年6月中期業績,營業額降27%(614M vs 448M),利潤降90%(37M vs 3.5M)。負債仍算可以,應不會短期內倒閉。集團仍以印尼為生產基地,出口美國為主,受金融海嘯的打擊至為巨大。新的中國廠房開始營運,但貢獻不大。令人難以理解的是公司並非坐擁淨現金,卻投資股票,Swap, accumulator等,結果順利錄得FV loss 17M,主要為股票的損失。公司並在上半年加碼買入股票,可以預見在下半年會繼續有FV loss。另外由於美匯指數勁升,公司的forward及與外幣掛勾之結構性票據會有FV Loss。估計全年虧損。斷估Webb哥不會推介虧損的股票。

1125 隆成集團

BB車的業績一向難估。從年報所知,油價及金屬價似乎對成本有頗大的影響。08年的中期業績,營業額增21% (726M vs 601M),主要因為新產品的推出,盈利增1.4倍 (32M vs 13M),每股盈利4.39仙。毛利率由17.9%升至20.6%。期內油價由90勁升至150,金屬價斷估亦跟隨,公司能夠提高毛利率實在難得。

07下半年,油價繼續上升,金屬價亦跟隨,扣除賣樓所得的大約31M及衍生工具FV gain約5M,公司實蝕1M。08上半年沒有衍生工具FV change,公司有此成績實在神奇。不過再查公司的記錄,06年整年油價相對平穩,公司在06年上半年交出強勁業績之後(盈利70M,毛利率25%),下半年無以為繼(盈利18M,毛利率21%)。今年會不會歷史重演,木宰羊。

衍生工具方面,按07年年報所知,公司似乎只單純炒美元/人民幣forward,而且都已平倉。按08年中期報告,衍生工具資產及負債都少了,公司應無加倉。

Balance sheet方面,無借貸,現金157M,股數約728M,每股現金0.21,現價0.42,不錯。

業績展望,下半年油價及金屬價勁跌,成本可能降低。斷估BB車受經濟影響比較少,營業額可能不會大降。不過又再查公司業績,在經濟環境甚佳的2005及2007年,業績均大跌,而在2003年至今所有年份,上半年的業績均比下半年好非常多,由此得出一個結論:下半年業績應該無上半年咁靚。最好的turnaround scenario,下半年大約保持上半年業績,EPS8.5仙,現價0.42, PE5倍。本廢估計下半年最多有上半年業績一半,EPS6.6仙,PE6.3倍,最衰無錢賺,EPS4.39,PE9.x倍,現價毫不吸引。

1195 華翔微電

08年6月年結,營業額降19%(RMB,下同 695M vs 564M),利潤降90% (RMB118M vs 11M)。Balance Sheet好,現金減銀行貸款及衍生工具負債有432M,總股數559M,淨現金0.77,相對股價HKD0.26有極大折讓。記憶中公司一向屬於現金較多的股份,資本承諾亦有限,本廢不明白為甚麼不派息給股東,也不太明白為甚麼不用現金還清銀行債務。記憶中公司audit以前由陳葉馮負責,故有戒心,但PKMG接手多年亦未爆,希望不是不存在的現金。

業績差除了經營環境差外,最主要是公司在坐擁大量現金下,在07年無端跟德銀訂下interest rate swap,SWAP的條款本廢亦看不明白,主要是德銀先付公司一筆利息(113M),然後每半年各自按SWAP的條款支付對方利息(主要是港元掉期利率),一般而言公司需要付給德銀凈利息。如果公司付給德銀的總利息多於預付款,公司就會虧損,反之亦然。此SWAP似乎是賭利息走向,如利息下降,公司便會虧損。07年至今利息大降,公司當然輸到PK,08年順利錄得45M(扣除FX gain)的FV loss (07年 30M)。

先不論公司07年次按已爆後賭利息不會下降是否低能,但公司有幾億閑置現金,要多1億又有何用?

另外,公司在07年末跟大股東訂下一彌償契據。主要是大股東會為公司支付利息給德銀,公司在到款日還款給大股東。如果總利息高於預收款,公司只須還預收款給大股東,大股東多付的款項會變成儲備。如果總利息少於預收款,公司保留差款。在balance sheet 而言,公司應該已立於不敗之地,因為虧損的金額有大股東填補,但損失仍雖反映在P&L。照理公司有大量現金,德銀應不需要大股東作擔保。大股東照理亦不用簽訂此等不平等條約,為甚麼不與小股東分甘同味而要自己包底?是否因為西京的壓力?還是大股東屎忽痕?木宰羊。

最攪笑的事情在11月11日發生,公司拒付德銀USD1.5M的款項被德銀終止合約。正常程序要unwind應與德銀商討,並非等人斬倉。斷估有兩個可能1)大股東無錢, 2)公司覺得被昆,所以發老脾。除非公司有非常充份的理由,照理德銀可向公司追回合約的FV外加early termination的罸款。由於利息在6月後應再降低,公司應會再錄得FV loss,本期損失可能會遠大於45M。

寫到一半,德銀已經計好條數,可以向公司追美金23.7M及其他費用,即HKD184M左右,對比08的FV165M,比本廢想像中輸少很多,但實際應進P&L多少本廢唔識計。

說回業績,公司認為非常有發展潛力的較high-end的FPCB業務差強人意,加上金融海嘯,有理由相信電子消費品需求下降,估計今年營業額會再倒退,毛利因utilization rate不足下降,盈利因為SWAP unwind有機會見紅。由於以上鬧劇及不尋常地多現金,加上福建幫流爆之往績,沒理由相信Webb哥會推介此股。

不過由於淨現金因素(及投機大股東無錢),可以業績前博派息,假設PKMG有做野,公司盤數沒有不能說的秘密,downside可能有限。

賠率分析

相信1195及643絕無機會。基本面本廢最有信心為125。1225有概念,但業績難估。328為cigar butts之選,但本廢寧選125。再查Webb哥以往幾年的推介,本廢再發現幾點:1)有增長概念 2)已公佈中期業績(可能因為業績比較易估) 3)在推介年增持(如2728, 361),相信第一點比較重要。

125沒有增長概念,12月中公佈業績,Webb哥曾在3.9x減持再1.6x買入。1225有增長概念,已公佈中期業績,Webb哥近年沒有增持。328肯定沒有增長概念,12月中公佈業績,Webb哥07月12月3.3x減持,1.8x買回。

再回顧一下如果重複推介的選擇:

本廢估Webb哥選1225,次選125。不過正如之前所講,不作推介機會亦很大(本廢估計50/50)。無論125與1225都買賣兩閒,一旦不中,要平手走有困難。即使中,以Webb哥上兩年的強力燈光,應該亦無上年升幅,值博率不高,不如求其炒一隻中資股反彈容易得多,起碼出入容易。本廢至今亦未落注,亦未必會落注。

2008年11月8日星期六

中航信 (696)

基本資料

現價: HKD2.06 (寫於10月31日)

已發行股數: 1776M

2008年 (12月年結) 半年業績

除稅後利潤: RMB281M

每股盈利: RMB0.15

市盈率(懶人計法): 6

淨現金: RMB3031M

每股淨現金: RMB1.7

2007年股息: RMB0.13

股息率: 5.7% (減10%股息稅)

NAV: 2.46

業績評論

- 營業額少幅增長(992M vs 908M)

- 稅後利潤減少11% (281M vs 314M),原因:

- 折舊大增50%(159M vs 110M),主因07年capex大增623M。

- 所得稅大增(48M vs 10M),主因為上半年公司還未取得高新技術企業的認定,以25%計算所得稅所致。本廢估計以中航信的業務,取得高新技術企業的認定應該輕而易舉,下半年的所得稅費用應該回落。

- 經營活動現金流繼續非常強勁 (378M vs 444M),減少主要因為折舊增加。

- 利息收入增多(42M vs 33M), 佔利潤部份亦增多

收購

公司按RMB5.73元發行174M股收購中國航空結算公司,收購仍在進行中。按07年數據,收購完成後稅後利潤增加66M。按發行後的股數計,每股盈利增加3.4仙。

Capex

資本性支出承諾為892M,營理層預計下半年資本開支為550M,主要為建設北京新運營中心、開發及逐步推行新一代航空旅客服務信息系統及其他新業務相關。令人不安的是公司沒有說明在進行如此巨大的資本開支後究竟對營業額或者成本控制有何幫助,唯一可預見的是折舊會再翻倍。

業務

傳統業務,如在機場用系統方面,斷估由於國家安全需要,以後仍會由中航信壟斷。面向航空公司的系統亦應可維持大的市場份額。但面向旅行社或顧客的分銷系統,如網上訂機票訂酒店等等競爭激烈,發展的潛力不大。

主要的風險在於壟斷地位被打破,或者被逼降價補貼航空公司虧損。

估值

由於公司的現金流非常穩定,可以考慮用FCF的方法估值。公司無負責,現金流強勁,本廢偏向用低的discount rate來估值。

以FCF來估值,公司非常便宜。

如以PE估值,以現在的市況8倍PE並不為過,現價水位有限,可能有兩三年坐。

2008年11月7日星期五

2008年11月1日星期六

REIT研究 - 陽光房託(435)

基本資料

現價:1.17

07/08年 (6月年結)業績

可分派收入: 258M

已發行基金單位數目: 1514M

每單位分派: 0.2442

股息率: 21%

NAV: 3.41

資產負債比率:36.6%

財技

租金包底 - Page 391

四叔為2007-2009年的租金包底。即如果實際租金少於收購房產時所的保證租金,四叔會向陽光房託支付租金差額:

| 截至六月三十日止財政年度 | 保證租金 |

| 2007 | 405M |

| 2008 | 429M |

| 2009 | 455M |

2008年度應收包底金額為90M。

放棄分派契約 - Page 396

四叔放棄所擁有的部份基金2007-2011年的分派:

| 截至六月三十日止財政年度 | 放棄分派基金單位數目 |

| 2007-2009 | 442M |

| 2010 | 265M |

| 2011 | 221M |

利率掉期 - Page 51

公司開始時支付一筆掉期費用,換取5年的掉期期間較低的定額利息,作為對沖利率風險之用。掉期費用會在5年內攤銷,實際利息支出應不會減少 。但是,由於在開始時支付了部份的利息(即掉期費用),以後五年實際需要支付的現金會減少,所以在掉期期間可分派的現金增加。

| 截至六月三十日止財政年度 | 可分派現金增加 |

| 2008 | 42M |

| 2009 | 44M |

| 2010 | 46M |

| 2011 | 48M |

估值

| 估值 | Discount Rate | Perpetual Growth |

| 樂觀 | 6% | 2% |

| 正常 | 9% | 1% |

| 保守 | 11% | 0% |

| 2009 | 2010 | 2011 | Perpetual | 估值 | |

| PV (樂觀) | 0.24 | 0.11 | 0.10 | 1.93 | 2.38 |

| PV (正常) | 0.23 | 0.11 | 0.09 | 0.96 | 1.39 |

| PV (保守) | 0.22 | 0.10 | 0.09 | 0.70 | 1.12 |

2008年10月31日星期五

競價時段(2) - 偉哥教廢柴

From 車仔網

偉哥:

對價時段呢個機制, 要解釋都要費一番口舌, 或者我舉個例子來解釋下, 希望你明白.

所謂AO盤, 即係不限價, 但其實亦可以話係限價, 要視乎其他AL盤係乜價.

最簡單, 以今日598做例子, 有大戶落AL價1.68買6.2球左右, 而買盤大過沽盤, 所以所有AL盤或AO盤, 不論係乜價, 只要低過1.68的都會以1.68成交.......但萬一有人玩野, 係AO競價最後一段先擺個AO沽盤7球, 而其它散戶中, 擺最低的AL價係1.03, 咁成交價會係幾多? 如果AL價最低價係1.1, 成交價又會係幾多?

你答唔答到呢個問題?

大廢柴:

擺最低的AL價係1.03, 咁成交價會係幾多? 1.03?

如果AL價最低價係1.1, 成交價又會係幾多? 1.1?

偉哥:

又例如如果競價時刻, 買盤有AL盤1.6 (20K), 1.62 (20K), 1.64(20K), 1.68(20K), AO買盤50K, 而沽盤有AL盤1.63 (20K), 1.65(30K), 1.68(20K), AO沽盤80K, 咁成交價會係幾多? 有幾多盤會成到?

大廢柴

1.63 90k?

[廢柴當時的計算]

| 買盤 | 總買/賣盤數 | 賣盤 | 總買/賣盤數 |

| 1.68 | 70K (20K+AO50K) | 1.68 | 150K (130K+20K) |

| 1.65 | 70K (20K+AO50K) | 1.65 | 130K (100K+30K) |

| 1.64 | 90K (70K + 20K) | 1.64 | 100K (20K+AO 80K) |

| 1.63 | 90K (70K + 20K) | 1.63 | 100K (20K+AO 80K) |

| 1.62 | 110K (90K + 20K) | 1.62 | 0K |

| 1.6 | 130K (110K + 20K) | 1.60 | 0K |

偉哥:

對. 相信你對呢個機制應該有D了解.

比多個個案你諗, 好似頭先你所講的903咁.

如果有隻股係對上一日收10蚊, 今日9:45分之前, 大部份買盤都好正常, 當中有9.9 (10K), 10蚊(20K), 10.05 (20K), 但有個買盤掛12蚊入300K. 沽盤方面, 由於見有人掛12蚊大手入, 所以大部份散戶都係掛11.8-12蚊沽, 但當中有個傻佬掛9蚊沽1K, 加埋沽盤得100K左右. 咁好自然地, 見個價咁好,到左AO時段, 不斷有人加AO沽盤, 加加下到左9:50分左右, AO沽盤原來去到成370K, 咁就出事啦.........

最終成交價係幾多?

呢個係經常會發生的事, 我都試過AO盤中招, 亦試過用1K 買/沽盤玩人地. 最近例子莫過於10月29日的494開盤價, 競價時段曾經高見17蚊左右, 但結果開盤價係11.5 !!

所以點解今日我唔敢將所有598都有AO盤沽出, 因為怕最後一段有人玩野.

大廢柴:

做9蚊350K, 沽貨老散PK了。

但係我個報價又好似睇唔到呢d資料, 我剩係見到1時3皮, 買賣都有, 1時又變左1.5...唔會每個價彈晒出黎架喎。

用903個example, 我屎忽痕想整死沽貨老散, 我整個3m 3皮買盤,叫個friend再放個1仙沽盤,ao時段再叫另一個friend放多6m ao沽,咁我咪收到好多貨?

[廢柴當時的計算]

| 買盤 | 總買/賣盤數 | 賣盤 | 總買/賣盤數 |

| 12 | 300K | 12 | 470K |

| 10.05 | 320K | 10.05 | 371K |

| 10 | 340K | 10 | 371K |

| 9.9 | 350K | 9.9 | 371K |

| 9 | 350K | 9 | 371K |

柴按: 由於9.9較接近上日收市價, 應為9.9

偉哥:

沽貨老散如果有AL盤, 唔會PK, 係AO盤先會PK. 而且如果時間允許的話, 係可以擺返一個相反的AO盤救反自己的盤, 係蝕手續費. 最PK的係有D AO盤等到9:49:58秒先落, 所以無得救.

AO盤係有優先權......所以死的是你個friend的6M沽盤, 佢會以1仙沽晒比人.

正常報價權唔會有得睇當中的買賣盤, 頭先我咁講係方便你明個AO盤機制. 個價不斷變, 係由於AO買盤沽盤的加量, 令到個價不斷變動.

大廢柴:

如果我個friend 6m ao盤 係09分58秒先落,咁在我個friend之前既ao盤我咪食晒囉?

偉哥:

呢樣對, 但你最重要係知道係你個friend前面, 有幾多係AO盤, 幾多係AL盤, 如果到頭來排係前面的大部份係AL盤, 咁就偷雞唔著蝕把米. 同埋排係後面的買盤有幾多數目, 因為呢D人會坐順風車, 全數以1仙入到貨, 當中可能部份係你個friend的ao沽盤.

競價時段 (1)

譚紹興(30/10/2008):收市競價時段唔易玩

大笨象控(005)繼前日V形大反彈,跳舞完畢後,昨日可謂斯人獨憔悴,全日大部份時間逆市下跌4、5元,在84、85元水平徘徊,僅在收市時段再被推高,令跌幅收窄。但筆者認為由於前日控在收市時段被「無形之手」由85.2元推至90元,基本上85元才是前日的「合理」收市價,故若以85.2元來看,則昨日控的表現亦與其他股份相若,並不太差。

另一方面,隨近期港股的交投下降,不少大藍籌股之買賣盤也相對疏落,故若有大盤在收市時段才突然「蒲頭」,則可令收市價出現異常波動,分分鐘較全日波幅10:00-3:59)還大!此外,現時市面大部份股票報價機,也會提供股份在16:00-16:10分其間之競價情況,故欲「博到」最後一口價的朋友,則不妨看至收市競價時段才出擊。

博最後一口價有難度

可是卻不要忘記在16:00-16:08內,是可以輸入「有指定價格的競價限價盤」,或「無指定的競價盤」,但在16:08-16:10的對盤前時段,則只接受無指定的競價盤。

筆者認為在收市競價交易時段內,輸入無指定之競價盤,雖然可以確定能成功買入或沽出股份,惟該買賣價卻未必是你所希望的,例如日前如欲以大約收市前的85元左右吸納控,但卻以無指定的競價盤吸納,雖然成功購入,可是卻是以當日全日高位90元入貨!至於沽貨也是類似,原本打算收市時「無形之手」湧至進一步推高收市價,因而輸入無指定的競價盤沽貨,豈料它卻忽然「質低」,你分分鐘可能由賺變蝕!

故筆者認為若想「博到」最後一口價的朋友,宜在16:08分前,看到差不多時,以指定價格之競價限價盤作買賣較為安全。

大笨象控(005)繼前日V形大反彈,跳舞完畢後,昨日可謂斯人獨憔悴,全日大部份時間逆市下跌4、5元,在84、85元水平徘徊,僅在收市時段再被推高,令跌幅收窄。但筆者認為由於前日控在收市時段被「無形之手」由85.2元推至90元,基本上85元才是前日的「合理」收市價,故若以85.2元來看,則昨日控的表現亦與其他股份相若,並不太差。

另一方面,隨近期港股的交投下降,不少大藍籌股之買賣盤也相對疏落,故若有大盤在收市時段才突然「蒲頭」,則可令收市價出現異常波動,分分鐘較全日波幅10:00-3:59)還大!此外,現時市面大部份股票報價機,也會提供股份在16:00-16:10分其間之競價情況,故欲「博到」最後一口價的朋友,則不妨看至收市競價時段才出擊。

博最後一口價有難度

可是卻不要忘記在16:00-16:08內,是可以輸入「有指定價格的競價限價盤」,或「無指定的競價盤」,但在16:08-16:10的對盤前時段,則只接受無指定的競價盤。

筆者認為在收市競價交易時段內,輸入無指定之競價盤,雖然可以確定能成功買入或沽出股份,惟該買賣價卻未必是你所希望的,例如日前如欲以大約收市前的85元左右吸納控,但卻以無指定的競價盤吸納,雖然成功購入,可是卻是以當日全日高位90元入貨!至於沽貨也是類似,原本打算收市時「無形之手」湧至進一步推高收市價,因而輸入無指定的競價盤沽貨,豈料它卻忽然「質低」,你分分鐘可能由賺變蝕!

故筆者認為若想「博到」最後一口價的朋友,宜在16:08分前,看到差不多時,以指定價格之競價限價盤作買賣較為安全。

2008年10月30日星期四

廢柴基金十月結

傷亡慘重

股市再度勁插,在11500點水平已輸爆margin,斬左1半之後最低跌到10600水平,斬左之後當然係反彈。本月做得太多蠢事,例如所論救倉行動:

1. 跌市沽call對沖,被夾

2. 夾完再沽put,又勁插

3. 沽期指鎖倉點知12:2x分平左權倉但去左食飯無平到期指,下午被挾,又唔肯輸幾百點即刻走,又挾到high high。

本月勁輸4700點,將本年所得輸清輸突,基本同自己17000點時咩都唔做無分別。回想,如果到17000點即cut的話只輸200點左右。其實玩左咁多年輪,清楚知道玩衍生工具係升IV先買先大機會贏,點知自已玩權掉轉黎做,為救倉在勁升iv時加沽。

九月唔死得其實已經俾左好大提示我,我清楚知道我是抵L死的。

由於手上2800同2828足夠cover 兩張call, 本月暫定先沽兩張call。Put就真係要再三參詳。

股市再度勁插,在11500點水平已輸爆margin,斬左1半之後最低跌到10600水平,斬左之後當然係反彈。本月做得太多蠢事,例如所論救倉行動:

1. 跌市沽call對沖,被夾

2. 夾完再沽put,又勁插

3. 沽期指鎖倉點知12:2x分平左權倉但去左食飯無平到期指,下午被挾,又唔肯輸幾百點即刻走,又挾到high high。

本月勁輸4700點,將本年所得輸清輸突,基本同自己17000點時咩都唔做無分別。回想,如果到17000點即cut的話只輸200點左右。其實玩左咁多年輪,清楚知道玩衍生工具係升IV先買先大機會贏,點知自已玩權掉轉黎做,為救倉在勁升iv時加沽。

九月唔死得其實已經俾左好大提示我,我清楚知道我是抵L死的。

由於手上2800同2828足夠cover 兩張call, 本月暫定先沽兩張call。Put就真係要再三參詳。

2008年10月24日星期五

[轉] 為甚麼REITs的股價大跌?

近日中信泰富的事情弄得越來越大,似乎一日投資者得不到一個合理的解釋,一日他們都不會罷休。集團賬面損失,與其投資項目本身的體積相比,注碼絕對是下得太大了,所以有人認為集團內一定是有人利用公司錢去賭博。我們可以試想像一下以下的過程,正如一個賭恆生指數期貨的人,恆指急跌,跌到18000點時,他認為非常接近底部,所以他在那個水平出擊,買期指。誰知道恆指再急跌多一千點。因為18000點是底部,這個想法對他來說是非常堅定的,所以即使恆指再跌多一千點,他都只會認為那是接近底部的波幅,所以絕對不會在17000點平倉認輸。而這個想法亦導致他在17000點,更大手地去買期指。因為只要恆指一反彈,如反彈到17500點,他便不用輸,還可以多贏500點。當然最後的結果便是事與願違,恆指續跌,跌至現在的14000點,而他因為中途加了注碼,所以輸得更加大。我相信中信泰富汪碼下大了也可能是經歷了這個過程。

現在連藍籌一天都可以跌50%以上,還有什麼股票是安全的?在電視上看見有投資專家推薦房地產投資信託基金,即是REITs,如冠君產業信託,領匯等等。推薦的原因是它們風險低,息率高。其實我本身不是太喜歡這類產品,因為它給我的印象是,它們都是一些大地產公司的玩具。此時此刻,市場上應該只有一隻,便是香港政府分折的領匯,現價是比上市價高的,而其他全部股價都是潛水的。為什麼我會認為它們是大地產公司的玩具?去年經濟好,物業價值自然水漲船高,地產公司便以當時的高價把手上的物業沽給這些REITs,然後再上市賣給投資者。

近日全部REITs的股價都大跌,除了是受大市影響之外,還有因為基本因素正在改變。大家預期香港物業價格將會下跌,使得REITs的每股NAV下跌。而REITs跟一般股票不同之處,便是它們的負債比率一定要低於總資產的45%。所以當REITs的物業價值被下調時,高負債的REITs便有機會違反了此條例。市場害怕它們有再集資的需要,所以在有可能配股或供股的情況下,投資者還是先沽為妙。現在如果投資者真是想投資REITs,盡量不要買那些以高檔寫字樓為物業的。因為它們的租金上落比較大。前幾年持續好景,租金已經處於一個非常高的水平,來年它的租金收入一定會下跌。所以投資者最好選擇那些比較低檔的物業,而領匯便是一個最好的例子,因為它的客戶都是銷售些比較日常生活的產品,故受經濟影響比較小。而市場也反映了這一點,所以領匯的股價表現較其他同類為好。

現在連藍籌一天都可以跌50%以上,還有什麼股票是安全的?在電視上看見有投資專家推薦房地產投資信託基金,即是REITs,如冠君產業信託,領匯等等。推薦的原因是它們風險低,息率高。其實我本身不是太喜歡這類產品,因為它給我的印象是,它們都是一些大地產公司的玩具。此時此刻,市場上應該只有一隻,便是香港政府分折的領匯,現價是比上市價高的,而其他全部股價都是潛水的。為什麼我會認為它們是大地產公司的玩具?去年經濟好,物業價值自然水漲船高,地產公司便以當時的高價把手上的物業沽給這些REITs,然後再上市賣給投資者。

近日全部REITs的股價都大跌,除了是受大市影響之外,還有因為基本因素正在改變。大家預期香港物業價格將會下跌,使得REITs的每股NAV下跌。而REITs跟一般股票不同之處,便是它們的負債比率一定要低於總資產的45%。所以當REITs的物業價值被下調時,高負債的REITs便有機會違反了此條例。市場害怕它們有再集資的需要,所以在有可能配股或供股的情況下,投資者還是先沽為妙。現在如果投資者真是想投資REITs,盡量不要買那些以高檔寫字樓為物業的。因為它們的租金上落比較大。前幾年持續好景,租金已經處於一個非常高的水平,來年它的租金收入一定會下跌。所以投資者最好選擇那些比較低檔的物業,而領匯便是一個最好的例子,因為它的客戶都是銷售些比較日常生活的產品,故受經濟影響比較小。而市場也反映了這一點,所以領匯的股價表現較其他同類為好。

2008年10月23日星期四

蔡東豪--第壹流:金融海嘯我學到的十件事

蔡東豪--第壹流:金融海嘯我學到的十件事(22-10-2008)

第壹流金融海嘯我學到的十件事

計算財富的話,我比幾星期前窮了不少。原先計劃五十歲前退休,現在可能要押後五至十年。我寄望醫學會不停進步,到退休時我仍有強健的身體享受人生。凡事要向好的一面看,財富不應眼於金錢,若果以智慧計算,我比幾星期前富有了不少,而這財富誰也不可從我身上拿走。這幾星期眼巴巴看自己的財富蒸發,但那股充滿智慧的感覺是我首次感受到。我要跟大家分享金融海嘯教曉我關於投資的十件事︰

一、所有股票皆危險,不管它是藍籌與否。藍籌股中,我以為和黃的抗跌能力應較高,因為它的多元化業務遍布全球,可分散投資風險。過去三年,和黃股價大多在70元至80元之間徘徊,它現價不足50元。《壹週刊》讀者的愛股宏利,它的股價兩週內跌三成,二三線股慘況更不消提。市盈率低至三至四倍,股息逾十釐的工業股處處可見,投資者執平貨不知從哪開始。

二、BuyAndHold策略潰不成軍。三年前閣下以85元購入長實,其間股價升至155元,假如沒賣出的話,這個理應穩健的長期投資現值72元。或者做一位價值投資者的首要條件是長命,畢菲特78歲仍不停作長期投資,我的退休計劃非自願地延至60歲看來並不過分。

三、所有人都輸錢。我有一位世叔伯退休後全職投資,他不沾手股票,只玩外匯,投資風險屬於穩陣派;他對日圓和澳元特別有心得。他的近況怎樣?我相信不用多說,他已兩星期沒有回覆我電話。

四、金錢不是萬物之惡,債才是。回顧歷史,幾次金融危機的成因都是負債過多,但借錢之前我們總是忽然失憶;銀行借錢給你和追你還錢時嘴臉的分別可以很大。時裝連鎖店佑威被債權人申請清盤,據聞原因是公司無力償還銀行12億元債務。我有個疑問,一間年賺不足一億元的中型公司,怎可以借到12億元?不計還本,每年利息起碼七至八千萬元!這是佑威抑或是銀行的錯?

五、「互不相干」(Decoupling)理論是廢話。發達國家和發展國家,股票和債券,外匯和商品,所有投資工具全線下跌,最需要分散投資發揮效用的時候,它偏偏失靈。把雞蛋放在一個和多個籃的分別原來不大,結果都是輸。我現在仍聽到有專家分析中國經濟跟歐美國家不同,不會受海嘯牽連……

六、股價低不代表它不會更低。大概是今年八月,當時中資股股價已大幅回落,我跟一位我尊重的基金經理談天說股,我問他有沒有優質中資股可考慮購入。他向我介紹中海發展,解釋這間公司基本因素甚佳,股價並沒像其他中資股崩潰,甚為「硬淨」,當時股價約20元。中海發展現價6元。最令我困惑的,是到今日我仍覺得這位基金經理的分析沒有錯。

七、許多我們以為是聰明人其實不甚聰明。香港人喜歡以財富來衡量智商(甚至人格),即是財富愈多,人就愈聰明。在未來一段時間,香港的聰明人人口將急降。

八、從今以後,不要再相信入行少於七年的基金經理。去年恆指上升四成,買盈富基金已穩賺四成;稍為進取的基金經理賺七八成毫不稀奇。金融海嘯把基金經理打得人仰馬翻,投資者目睹投資經理的功架是,人贏我贏,人輸我輸。一個經濟盛衰周期至少是五至七年時間,以後考慮投資基金的時候,第一個問題是,請基金經理交出他過去七年的成績表。

九、原來梁錦松沒錯︰「有咁耐風流,有咁耐折墮。」過去的順境寵壞了我們,對許多事情都持有不合理的期望。我們要再適應現實︰贏錢不是必然的,贏到錢很可能是運氣,投資路上荊棘滿途,輸錢深淵無處不在。

十、金錢不代表一切。我三歲的兒子不知道什麼是金融海嘯,他每天開開心心生活,終日幻想自己是管弦樂團指揮,最不開心是媽媽不在他身邊。今天回家,大力擁抱家人,他們最不介意你怎看自己。週末我會走出屋外享受陽光,因為去馬爾代夫的度假計劃無限期押後。

蔡東豪TonyTsoi現任上市公司精電國際行政總裁,港交所上市委員會副主席。他曾任職投資銀行,在《信報》以筆名原復生撰寫財經專欄,對投資及求知有無限渴求,習慣早上四時起床寫作找樂趣。

第壹流金融海嘯我學到的十件事

計算財富的話,我比幾星期前窮了不少。原先計劃五十歲前退休,現在可能要押後五至十年。我寄望醫學會不停進步,到退休時我仍有強健的身體享受人生。凡事要向好的一面看,財富不應眼於金錢,若果以智慧計算,我比幾星期前富有了不少,而這財富誰也不可從我身上拿走。這幾星期眼巴巴看自己的財富蒸發,但那股充滿智慧的感覺是我首次感受到。我要跟大家分享金融海嘯教曉我關於投資的十件事︰

一、所有股票皆危險,不管它是藍籌與否。藍籌股中,我以為和黃的抗跌能力應較高,因為它的多元化業務遍布全球,可分散投資風險。過去三年,和黃股價大多在70元至80元之間徘徊,它現價不足50元。《壹週刊》讀者的愛股宏利,它的股價兩週內跌三成,二三線股慘況更不消提。市盈率低至三至四倍,股息逾十釐的工業股處處可見,投資者執平貨不知從哪開始。

二、BuyAndHold策略潰不成軍。三年前閣下以85元購入長實,其間股價升至155元,假如沒賣出的話,這個理應穩健的長期投資現值72元。或者做一位價值投資者的首要條件是長命,畢菲特78歲仍不停作長期投資,我的退休計劃非自願地延至60歲看來並不過分。

三、所有人都輸錢。我有一位世叔伯退休後全職投資,他不沾手股票,只玩外匯,投資風險屬於穩陣派;他對日圓和澳元特別有心得。他的近況怎樣?我相信不用多說,他已兩星期沒有回覆我電話。

四、金錢不是萬物之惡,債才是。回顧歷史,幾次金融危機的成因都是負債過多,但借錢之前我們總是忽然失憶;銀行借錢給你和追你還錢時嘴臉的分別可以很大。時裝連鎖店佑威被債權人申請清盤,據聞原因是公司無力償還銀行12億元債務。我有個疑問,一間年賺不足一億元的中型公司,怎可以借到12億元?不計還本,每年利息起碼七至八千萬元!這是佑威抑或是銀行的錯?

五、「互不相干」(Decoupling)理論是廢話。發達國家和發展國家,股票和債券,外匯和商品,所有投資工具全線下跌,最需要分散投資發揮效用的時候,它偏偏失靈。把雞蛋放在一個和多個籃的分別原來不大,結果都是輸。我現在仍聽到有專家分析中國經濟跟歐美國家不同,不會受海嘯牽連……

六、股價低不代表它不會更低。大概是今年八月,當時中資股股價已大幅回落,我跟一位我尊重的基金經理談天說股,我問他有沒有優質中資股可考慮購入。他向我介紹中海發展,解釋這間公司基本因素甚佳,股價並沒像其他中資股崩潰,甚為「硬淨」,當時股價約20元。中海發展現價6元。最令我困惑的,是到今日我仍覺得這位基金經理的分析沒有錯。

七、許多我們以為是聰明人其實不甚聰明。香港人喜歡以財富來衡量智商(甚至人格),即是財富愈多,人就愈聰明。在未來一段時間,香港的聰明人人口將急降。

八、從今以後,不要再相信入行少於七年的基金經理。去年恆指上升四成,買盈富基金已穩賺四成;稍為進取的基金經理賺七八成毫不稀奇。金融海嘯把基金經理打得人仰馬翻,投資者目睹投資經理的功架是,人贏我贏,人輸我輸。一個經濟盛衰周期至少是五至七年時間,以後考慮投資基金的時候,第一個問題是,請基金經理交出他過去七年的成績表。

九、原來梁錦松沒錯︰「有咁耐風流,有咁耐折墮。」過去的順境寵壞了我們,對許多事情都持有不合理的期望。我們要再適應現實︰贏錢不是必然的,贏到錢很可能是運氣,投資路上荊棘滿途,輸錢深淵無處不在。

十、金錢不代表一切。我三歲的兒子不知道什麼是金融海嘯,他每天開開心心生活,終日幻想自己是管弦樂團指揮,最不開心是媽媽不在他身邊。今天回家,大力擁抱家人,他們最不介意你怎看自己。週末我會走出屋外享受陽光,因為去馬爾代夫的度假計劃無限期押後。

蔡東豪TonyTsoi現任上市公司精電國際行政總裁,港交所上市委員會副主席。他曾任職投資銀行,在《信報》以筆名原復生撰寫財經專欄,對投資及求知有無限渴求,習慣早上四時起床寫作找樂趣。

2008年10月20日星期一

買樓要問清楚是否有未完訴訟

Posted in INV168 by gaubinfor

睇中單位後,簽臨約前,緊記先再響代理不在你身邊時,問番大廈管理處該單位有無欠管理費、大廈維修費及涉及 3rd party 訴訟。再問起碼超過一間銀行估價,寧願比估價費各銀行賺,無謂因小失大,特別是凶宅及涉及第三者保險 (例如大廈平台有石屎剝落打傷人),坊間公開的資料庫,不論收唔收 $ 的,無論如何不及銀行估價部專用的 update 和詳細。若大廈管理已轉左做業主立案法團的,更要打醒十二分精神。

唔止利嘉閣,所有代理,不論是否正值而家冰河時期,一定將大廈維修帶給新業主的隱藏責任刻意隱暪。

壹週刊 2008-10-09 時事 A012-014 投訴(1)

樓盤周身蟻利嘉閣亂吹累買家

有讀者透過利嘉閣買樓,代理在簽訂臨時買賣合約時,只輕描淡寫謂屋苑有一宗「官司仔」,無須理會。讀者不以為意繼續交易,豈料申請按揭貸款時處處碰壁,始知當日代理口中的「官司仔」,原來影響深遠。

事主如今買樓不成,被賣家沒收八萬元大訂外,利嘉閣還睜大眼向苦主追收五萬元佣金。

上月中,賴先生打算於沙田區換樓,在利嘉閣介紹下,睇中沙田好運中心栢林閣一個六百呎單位,並以二百四十一萬元成交。

代理黎子傑不斷慫恿賴先生即場扑槌,惟簽約前一刻,才輕輕提及屋苑曾有電梯夾傷人訴訟。「我問代理到底係咩一回事,佢話不過係官司仔,加上業主立案法團買了第三者責任保險唔使怕。」代理又拍心口謂官司不會影響按揭申請,賴先生見官司僅屬同一屋苑另一座大廈,甚為「離身」,便聽信代理所言簽約。

簽約後,賴先生始發現沒有銀行願意為其單位批出按揭,「我問過東亞、恒生和交通,通通都因為該宗官司,拒絕我的申請。」按揭不成,賴先生無奈撻訂,白白損失八萬元首期,現更被利嘉閣追收買賣雙方合共五萬元的佣金。

求證即場踢爆代理亂吹

記者早前陪同賴先生到沙田好運中心利嘉閣分行查詢,負責該宗交易的代理黎子傑仍死撐該宗官司只是小事,「我聽其他睇樓客講番,得兩間銀行唔肯批出按揭,我哋做代理又點知得咁清楚。你問吓中銀吖,實幫到你o架。」

賴先生遂即場致電中銀查詢,並啟動電話的揚聲裝置,讓在場人士聽清楚。中銀職員聽到事主所買的單位住址,即斬釘截鐵指屋苑有訴訟在身,銀行不會向賴先生的單位批出按揭。代理聞言仍狡辯道:「我介紹你去問另一個中銀職員,佢實幫到你。」語畢即拿起一張中銀咭片塞給賴先生,便着他離開。

記者再向同區多間地產代理行查詢,職員均表示好運中心有官司在身,更有屋宇署發出的建築物清拆令,附近經紀全部皆知,並非利嘉閣所言「做代理點知咁清楚」。

跟進一宗官司 千四戶受綁

翻查法庭資料,好運中心楓林閣○六年四月發生電梯夾傷人意外,傷者同年底入稟高等法院,控告好運中心業主立案法團疏忽而追討賠償,因此整個好運中心共一千四百個單位,承造新的按揭有難度。

記者致電滙豐、中銀、恒生、渣打、星展,查詢賴先生單位的按揭申請事宜,一律食閉門羹,恒生職員更直言:「無論做七成或九成按揭,只要牽涉訴訟,以一般經驗,我哋都唔會批。」

專家話代理有疏忽

地產代理監管局委員及專業發展委員會主席曾煥平批評:「代理有責任清楚解釋官司樓的風險,如果買家仲唔清楚,應該俾時間佢去問自己的律師先,唔好叫買家立即簽約。」

買家除了蝕訂外,更有機會被賣家追收差價。律師梁永鏗批評,代理在事件上須負上責任,「代理不能代表銀行講嘢,佢提供客人不確實樓宇按揭資料,誤導客人下決定,只係想做成買賣,從中賺取佣金,有違其專業操守。」

回應拒認有錯

經本刊轉介,利嘉閣否認代理曾誤導事主,並稱會循法律途徑追討佣金。

賴先生已發律師信予利嘉閣取消該次買賣,並決意追討訂金及拒絕付佣。

(廖慧英)

壹判官

利嘉閣代理口輕輕,淡化單位的潛在風險,累買家按揭不成,認真離譜。

同場加映上網查冊自保

置業終歸是重要決定,除了要看清單位是否四正美觀,但更要做足功課,細閱文件條款,揪出魔鬼細節,方為自保上策。

第一步索閱最新資料

買賣樓宇時,代理必須提供土地登記冊,列明單位過往的業主資料,若樓宇涉及有任何風險,還會註契寫明。但單位資料日日更新,隨時有訴訟後來殺出,影響單位申請按揭的成功率。因此簽約前,記緊要代理提供最新的土地登記冊,看清楚才好做決定。

除了靠代理,買家也可自行登入土地註冊處的網上查冊服務(https://www.iris.gov.hk/eservices),即時購買單位的「過往與現時」資料,每份收費為二十五元正。

第二步註契字眼要留神

土地登記冊可能厚達十多頁,買家可以在「物業涉及的轇轕」一欄,查閱單位註契紀錄。若發現註有屋宇署發出的清拆維修令,差餉欠款或法庭傳票等的話,就要加倍留神,以免誤買「麻煩樓」。

第三步忌用「送契」轉讓物業

若得親友轉贈物業,而不涉及金錢交易的話,樓契會注明物業為「送契樓」(Deed of Gift)。此類物業受限於《破產條例》,原業主如在轉贈物業後五年內破產,破產受託人可要求索回物業。銀行不欲承擔風險,故只會接受送契年期達八年或以上的物業按揭申請。

若要賣「送契樓」套現的話,律師梁永鏗教路,業主可跟親友重新按正常買樓程序完成交易,另支付物業轉讓印花稅,如二百萬元以下的單位稅款為一百元。「到時單位以市價買賣,不再是送契樓,業主要賣出單位也較容易。」

(廖慧英、何家茵)

須注意的註契內容及用字

涉及業主資料:已故(Deceased)、破產通告(Bankruptcy Notice)

涉及單位業權:送契(Deed of Gift)、臨時押記令(Charging Order Notice to Show Cause)及正式押記令(Charging Order Absolute)

涉及單位狀況:由屋宇署發出的清拆令、危險樓宇維修令及斜坡維修令等 (<---多位巴打小心,一些屋苑完成左呢類乜乜物物 order 後有關部門會發張叫 letter of compliance 既紙証明佢地收貨,大部分代理同物業投資者見到 land search 有埋呢張紙以為件工程佢無手尾跟,然而這封 letter 只代表維修令完成,不代表屋苑所有業戶都夾晒錢,小妹每次睇樓前後一定問清楚管理處心水單位有無欠大維修 / 管理費,如果唔係要睇我個律師小唔小心,有 d 律師對呢樣都未必留意 )

睇中單位後,簽臨約前,緊記先再響代理不在你身邊時,問番大廈管理處該單位有無欠管理費、大廈維修費及涉及 3rd party 訴訟。再問起碼超過一間銀行估價,寧願比估價費各銀行賺,無謂因小失大,特別是凶宅及涉及第三者保險 (例如大廈平台有石屎剝落打傷人),坊間公開的資料庫,不論收唔收 $ 的,無論如何不及銀行估價部專用的 update 和詳細。若大廈管理已轉左做業主立案法團的,更要打醒十二分精神。

唔止利嘉閣,所有代理,不論是否正值而家冰河時期,一定將大廈維修帶給新業主的隱藏責任刻意隱暪。

壹週刊 2008-10-09 時事 A012-014 投訴(1)

樓盤周身蟻利嘉閣亂吹累買家

有讀者透過利嘉閣買樓,代理在簽訂臨時買賣合約時,只輕描淡寫謂屋苑有一宗「官司仔」,無須理會。讀者不以為意繼續交易,豈料申請按揭貸款時處處碰壁,始知當日代理口中的「官司仔」,原來影響深遠。

事主如今買樓不成,被賣家沒收八萬元大訂外,利嘉閣還睜大眼向苦主追收五萬元佣金。

上月中,賴先生打算於沙田區換樓,在利嘉閣介紹下,睇中沙田好運中心栢林閣一個六百呎單位,並以二百四十一萬元成交。

代理黎子傑不斷慫恿賴先生即場扑槌,惟簽約前一刻,才輕輕提及屋苑曾有電梯夾傷人訴訟。「我問代理到底係咩一回事,佢話不過係官司仔,加上業主立案法團買了第三者責任保險唔使怕。」代理又拍心口謂官司不會影響按揭申請,賴先生見官司僅屬同一屋苑另一座大廈,甚為「離身」,便聽信代理所言簽約。

簽約後,賴先生始發現沒有銀行願意為其單位批出按揭,「我問過東亞、恒生和交通,通通都因為該宗官司,拒絕我的申請。」按揭不成,賴先生無奈撻訂,白白損失八萬元首期,現更被利嘉閣追收買賣雙方合共五萬元的佣金。

求證即場踢爆代理亂吹

記者早前陪同賴先生到沙田好運中心利嘉閣分行查詢,負責該宗交易的代理黎子傑仍死撐該宗官司只是小事,「我聽其他睇樓客講番,得兩間銀行唔肯批出按揭,我哋做代理又點知得咁清楚。你問吓中銀吖,實幫到你o架。」

賴先生遂即場致電中銀查詢,並啟動電話的揚聲裝置,讓在場人士聽清楚。中銀職員聽到事主所買的單位住址,即斬釘截鐵指屋苑有訴訟在身,銀行不會向賴先生的單位批出按揭。代理聞言仍狡辯道:「我介紹你去問另一個中銀職員,佢實幫到你。」語畢即拿起一張中銀咭片塞給賴先生,便着他離開。

記者再向同區多間地產代理行查詢,職員均表示好運中心有官司在身,更有屋宇署發出的建築物清拆令,附近經紀全部皆知,並非利嘉閣所言「做代理點知咁清楚」。

跟進一宗官司 千四戶受綁

翻查法庭資料,好運中心楓林閣○六年四月發生電梯夾傷人意外,傷者同年底入稟高等法院,控告好運中心業主立案法團疏忽而追討賠償,因此整個好運中心共一千四百個單位,承造新的按揭有難度。

記者致電滙豐、中銀、恒生、渣打、星展,查詢賴先生單位的按揭申請事宜,一律食閉門羹,恒生職員更直言:「無論做七成或九成按揭,只要牽涉訴訟,以一般經驗,我哋都唔會批。」

專家話代理有疏忽

地產代理監管局委員及專業發展委員會主席曾煥平批評:「代理有責任清楚解釋官司樓的風險,如果買家仲唔清楚,應該俾時間佢去問自己的律師先,唔好叫買家立即簽約。」

買家除了蝕訂外,更有機會被賣家追收差價。律師梁永鏗批評,代理在事件上須負上責任,「代理不能代表銀行講嘢,佢提供客人不確實樓宇按揭資料,誤導客人下決定,只係想做成買賣,從中賺取佣金,有違其專業操守。」

回應拒認有錯

經本刊轉介,利嘉閣否認代理曾誤導事主,並稱會循法律途徑追討佣金。

賴先生已發律師信予利嘉閣取消該次買賣,並決意追討訂金及拒絕付佣。

(廖慧英)

壹判官

利嘉閣代理口輕輕,淡化單位的潛在風險,累買家按揭不成,認真離譜。

同場加映上網查冊自保

置業終歸是重要決定,除了要看清單位是否四正美觀,但更要做足功課,細閱文件條款,揪出魔鬼細節,方為自保上策。

第一步索閱最新資料

買賣樓宇時,代理必須提供土地登記冊,列明單位過往的業主資料,若樓宇涉及有任何風險,還會註契寫明。但單位資料日日更新,隨時有訴訟後來殺出,影響單位申請按揭的成功率。因此簽約前,記緊要代理提供最新的土地登記冊,看清楚才好做決定。

除了靠代理,買家也可自行登入土地註冊處的網上查冊服務(https://www.iris.gov.hk/eservices),即時購買單位的「過往與現時」資料,每份收費為二十五元正。

第二步註契字眼要留神

土地登記冊可能厚達十多頁,買家可以在「物業涉及的轇轕」一欄,查閱單位註契紀錄。若發現註有屋宇署發出的清拆維修令,差餉欠款或法庭傳票等的話,就要加倍留神,以免誤買「麻煩樓」。

第三步忌用「送契」轉讓物業

若得親友轉贈物業,而不涉及金錢交易的話,樓契會注明物業為「送契樓」(Deed of Gift)。此類物業受限於《破產條例》,原業主如在轉贈物業後五年內破產,破產受託人可要求索回物業。銀行不欲承擔風險,故只會接受送契年期達八年或以上的物業按揭申請。

若要賣「送契樓」套現的話,律師梁永鏗教路,業主可跟親友重新按正常買樓程序完成交易,另支付物業轉讓印花稅,如二百萬元以下的單位稅款為一百元。「到時單位以市價買賣,不再是送契樓,業主要賣出單位也較容易。」

(廖慧英、何家茵)

須注意的註契內容及用字

涉及業主資料:已故(Deceased)、破產通告(Bankruptcy Notice)

涉及單位業權:送契(Deed of Gift)、臨時押記令(Charging Order Notice to Show Cause)及正式押記令(Charging Order Absolute)

涉及單位狀況:由屋宇署發出的清拆令、危險樓宇維修令及斜坡維修令等 (<---多位巴打小心,一些屋苑完成左呢類乜乜物物 order 後有關部門會發張叫 letter of compliance 既紙証明佢地收貨,大部分代理同物業投資者見到 land search 有埋呢張紙以為件工程佢無手尾跟,然而這封 letter 只代表維修令完成,不代表屋苑所有業戶都夾晒錢,小妹每次睇樓前後一定問清楚管理處心水單位有無欠大維修 / 管理費,如果唔係要睇我個律師小唔小心,有 d 律師對呢樣都未必留意 )

Trade like Jesse Livermore

Don't concern yourself with why things are happening. Only observe what is happening. The reasons why will be eventually revealed to you - by then it will be too late to make money - the move will be over!

No trader an or should play the market all the time.

Don't try and anticipate what the market will do next - simply go with the evidence of what the market is telling you - presenting to you.

Profits always take care of themselves but losses never do!

Stocks are never too high to begin buying or too low to begin selling short.

As long as a stock is acting righ, and the market is right, do not be in a hurry to take a profit

The chief executive officer of most companies is little more than a cheerleader who has only one job with regard to the market.

New highs are very important for timing.

Group actoin is a key to timing

Trade the leading stocks in the leading groups - as the leaders go so goes the entire market.

Beware after a long trend up when volumn gets heavy, and stocks churn.

Never become an involuntary investor by holding a declining stock.

Never buy a stock on reactions, and never short a stock on rallies.

Never meet a margin call and never average down in your buying.

“There is nothing new on Wall Street or in stock speculation. What has happened in the past will happen again, and again, and again. This is because human nature does not change, and it is human emotion that always gets in the way of human intelligence. Of this I am sure.”

Here is a summary of Jesse Livermore’s money management rules:

1. Use probes—don’t buy your entire position all at one time;

2. Never lose more than 10 percent of your investment;

3. Always keep a cash reserve;

4. You need a reason to buy a stock and you need a reason to sell;

5. Put half the profit from a windfall trade in the bank.

No trader an or should play the market all the time.

Don't try and anticipate what the market will do next - simply go with the evidence of what the market is telling you - presenting to you.

Profits always take care of themselves but losses never do!

Stocks are never too high to begin buying or too low to begin selling short.

As long as a stock is acting righ, and the market is right, do not be in a hurry to take a profit

The chief executive officer of most companies is little more than a cheerleader who has only one job with regard to the market.

New highs are very important for timing.

Group actoin is a key to timing

Trade the leading stocks in the leading groups - as the leaders go so goes the entire market.

Beware after a long trend up when volumn gets heavy, and stocks churn.

Never become an involuntary investor by holding a declining stock.

Never buy a stock on reactions, and never short a stock on rallies.

Never meet a margin call and never average down in your buying.

“There is nothing new on Wall Street or in stock speculation. What has happened in the past will happen again, and again, and again. This is because human nature does not change, and it is human emotion that always gets in the way of human intelligence. Of this I am sure.”

Here is a summary of Jesse Livermore’s money management rules:

1. Use probes—don’t buy your entire position all at one time;

2. Never lose more than 10 percent of your investment;

3. Always keep a cash reserve;

4. You need a reason to buy a stock and you need a reason to sell;

5. Put half the profit from a windfall trade in the bank.

2008年10月17日星期五

Buy American. I am. By Warren E. Buffett

This is the text of an opinion piece written by Warren Buffett and published in the New York Times on Friday, October 17, 2008:

Buy American. I am.

By Warren E. Buffett

The financial world is a mess, both in the United States and abroad. Its problems, moreover, have been leaking into the general economy, and the leaks are now turning into a gusher. In the near term, unemployment will rise, business activity will falter and headlines will continue to be scary.

So ... I’ve been buying American stocks. This is my personal account I’m talking about, in which I previously owned nothing but United States government bonds. (This description leaves aside my Berkshire Hathaway holdings, which are all committed to philanthropy.) If prices keep looking attractive, my non-Berkshire net worth will soon be 100 percent in United States equities.

Why?

A simple rule dictates my buying: Be fearful when others are greedy, and be greedy when others are fearful. And most certainly, fear is now widespread, gripping even seasoned investors. To be sure, investors are right to be wary of highly leveraged entities or businesses in weak competitive positions. But fears regarding the long-term prosperity of the nation’s many sound companies make no sense. These businesses will indeed suffer earnings hiccups, as they always have. But most major companies will be setting new profit records 5, 10 and 20 years from now.

Let me be clear on one point: I can’t predict the short-term movements of the stock market. I haven’t the faintest idea as to whether stocks will be higher or lower a month — or a year — from now. What is likely, however, is that the market will move higher, perhaps substantially so, well before either sentiment or the economy turns up. So if you wait for the robins, spring will be over.

A little history here: During the Depression, the Dow hit its low, 41, on July 8, 1932. Economic conditions, though, kept deteriorating until Franklin D. Roosevelt took office in March 1933. By that time, the market had already advanced 30 percent. Or think back to the early days of World War II, when things were going badly for the United States in Europe and the Pacific. The market hit bottom in April 1942, well before Allied fortunes turned. Again, in the early 1980s, the time to buy stocks was when inflation raged and the economy was in the tank. In short, bad news is an investor’s best friend. It lets you buy a slice of America’s future at a marked-down price.

Over the long term, the stock market news will be good. In the 20th century, the United States endured two world wars and other traumatic and expensive military conflicts; the Depression; a dozen or so recessions and financial panics; oil shocks; a flu epidemic; and the resignation of a disgraced president. Yet the Dow rose from 66 to 11,497.

You might think it would have been impossible for an investor to lose money during a century marked by such an extraordinary gain. But some investors did. The hapless ones bought stocks only when they felt comfort in doing so and then proceeded to sell when the headlines made them queasy.

Today people who hold cash equivalents feel comfortable. They shouldn’t. They have opted for a terrible long-term asset, one that pays virtually nothing and is certain to depreciate in value. Indeed, the policies that government will follow in its efforts to alleviate the current crisis will probably prove inflationary and therefore accelerate declines in the real value of cash accounts.

Equities will almost certainly outperform cash over the next decade, probably by a substantial degree. Those investors who cling now to cash are betting they can efficiently time their move away from it later. In waiting for the comfort of good news, they are ignoring Wayne Gretzky’s advice: “I skate to where the puck is going to be, not to where it has been.”

I don’t like to opine on the stock market, and again I emphasize that I have no idea what the market will do in the short term. Nevertheless, I’ll follow the lead of a restaurant that opened in an empty bank building and then advertised: “Put your mouth where your money was.” Today my money and my mouth both say equities.

Warren E. Buffett is the chief executive of Berkshire Hathaway, a diversified holding company.

Buy American. I am.

By Warren E. Buffett

The financial world is a mess, both in the United States and abroad. Its problems, moreover, have been leaking into the general economy, and the leaks are now turning into a gusher. In the near term, unemployment will rise, business activity will falter and headlines will continue to be scary.

So ... I’ve been buying American stocks. This is my personal account I’m talking about, in which I previously owned nothing but United States government bonds. (This description leaves aside my Berkshire Hathaway holdings, which are all committed to philanthropy.) If prices keep looking attractive, my non-Berkshire net worth will soon be 100 percent in United States equities.

Why?

A simple rule dictates my buying: Be fearful when others are greedy, and be greedy when others are fearful. And most certainly, fear is now widespread, gripping even seasoned investors. To be sure, investors are right to be wary of highly leveraged entities or businesses in weak competitive positions. But fears regarding the long-term prosperity of the nation’s many sound companies make no sense. These businesses will indeed suffer earnings hiccups, as they always have. But most major companies will be setting new profit records 5, 10 and 20 years from now.

Let me be clear on one point: I can’t predict the short-term movements of the stock market. I haven’t the faintest idea as to whether stocks will be higher or lower a month — or a year — from now. What is likely, however, is that the market will move higher, perhaps substantially so, well before either sentiment or the economy turns up. So if you wait for the robins, spring will be over.

A little history here: During the Depression, the Dow hit its low, 41, on July 8, 1932. Economic conditions, though, kept deteriorating until Franklin D. Roosevelt took office in March 1933. By that time, the market had already advanced 30 percent. Or think back to the early days of World War II, when things were going badly for the United States in Europe and the Pacific. The market hit bottom in April 1942, well before Allied fortunes turned. Again, in the early 1980s, the time to buy stocks was when inflation raged and the economy was in the tank. In short, bad news is an investor’s best friend. It lets you buy a slice of America’s future at a marked-down price.

Over the long term, the stock market news will be good. In the 20th century, the United States endured two world wars and other traumatic and expensive military conflicts; the Depression; a dozen or so recessions and financial panics; oil shocks; a flu epidemic; and the resignation of a disgraced president. Yet the Dow rose from 66 to 11,497.

You might think it would have been impossible for an investor to lose money during a century marked by such an extraordinary gain. But some investors did. The hapless ones bought stocks only when they felt comfort in doing so and then proceeded to sell when the headlines made them queasy.

Today people who hold cash equivalents feel comfortable. They shouldn’t. They have opted for a terrible long-term asset, one that pays virtually nothing and is certain to depreciate in value. Indeed, the policies that government will follow in its efforts to alleviate the current crisis will probably prove inflationary and therefore accelerate declines in the real value of cash accounts.

Equities will almost certainly outperform cash over the next decade, probably by a substantial degree. Those investors who cling now to cash are betting they can efficiently time their move away from it later. In waiting for the comfort of good news, they are ignoring Wayne Gretzky’s advice: “I skate to where the puck is going to be, not to where it has been.”

I don’t like to opine on the stock market, and again I emphasize that I have no idea what the market will do in the short term. Nevertheless, I’ll follow the lead of a restaurant that opened in an empty bank building and then advertised: “Put your mouth where your money was.” Today my money and my mouth both say equities.

Warren E. Buffett is the chief executive of Berkshire Hathaway, a diversified holding company.

10大驗樓大法

10大驗樓大法

From Apple Daily

物業質素向來是業主關切的問題,不論是剛入伙的一手物業或是高樓齡的二手單位,在收樓或睇樓時都必須仔細檢驗,稍一不慎可嚴重影響日後居住環境。為避免甩漏,今期特別請來驗樓師 路,破解驗樓時需要份外留神的

10大事項。

新樓靠保養期執漏

收樓後需要執漏情況不絕於耳,源於業主未有好好驗收單位,驗樓師詹濟南提醒,驗樓及睇樓時不防「多手」查驗,可盡量減低收樓後的維修問題。不少新盤買家未能事前睇現樓,收樓時必須檢查現樓是否符合售樓書內列明的交樓質素,由於容易掛一漏萬,建議事前列出備忘清單逐一檢查,若有不符或甩漏,可向發展商提交損壞報告表,驗樓期過後,亦可在保養期內要求發展商進行維修,保養期一般為半年至1年。

二手交易後難追究

驗樓時可借助鏡、水平尺等工具方便檢查單位。

「二手單位有一定的樓齡,買樓前需要更用心檢查,檢查項目與新盤相若,特別需要注意結構性問題,如有否鋼筋外露、鋁窗是否需要更換等。此外,最大分別是交樓後才發現單位問題,買方難以向賣方索償。因此睇樓時便需要視察有沒有報漏問題,甚至應不怕麻煩查問管理處,該單位及鄰近單位有否漏水投訴及維修紀錄,若可在雨天驗樓效果更佳。」詹濟南說。此外,若單位連裝修及家具電器一併出售,買家在簽署臨時合約要列清楚電器、家具的清單等,方便收樓點算。

第1招地板變色有漏水

漏水問題最常見出現於牆身、地板、窗台及天花板等位置,須注意是否有水 。驗樓師詹濟南說﹕「如牆身出現水 ,甚至油漆剝落,必須了解根源所在,若牆後是浴缸的話,便有可能是浴缸漏水;如天花滲水鋼筋被 蝕,會發黃變啡,可從天花看到 ;若木地板滲水或曾水浸,則會脹起或變深色。」另一方面,一般浴缸漏水難憑外觀判斷,最易出事在缸邊兩個角位,首要確保防水層穩妥未有滲水情況。

第2招借鏡驗明窗鉸螺絲

鋁窗令人最頭痛的就是滲水問題,驗樓時須每隻窗戶仔細查看鉸柄、上下窗鉸的3粒螺絲是否鑲嵌定位、有否變形不穩、防水膠有否出現披口問題。其中最容易忽略的是檢查底部的拉釘,可借助鏡子了解鉸底有否刮蝕及出現氧化。

第3招磚牆空心易剝落

詹濟南 路,莫以為牆身瓷磚外表企理便可,更應細心敲打每塊瓷磚及牆身,敲打聲音較響亮的部份,有可能出現結構性問題,表示批盪有剝落或鬆脫可能,須盡快更換。

第4招載滿水試水力

另一方面,想了解坐 、洗碗盆及洗滌盆的去水能力,可先塞住去水位及儲滿水,然後放水觀察排水能力、盆底水喉有否出現谷水爆喉的情況及按下坐 水掣,了解水力會否過強,造成水花四濺。

第5招露台斜水

測試地板平衡,除了用平水尺外,簡單放一粒波子在地上即可,滾動代表不平;但若放在特別需要去水的浴室、廚房及露台,波子不動或不是滾向去水位,則設計有問題,積水難流走。另可在去水位倒水斜水,地面若積水,要檢查去水位有否淤塞。

第6招牆身裂紋可惡化

檢查天花、牆身時,須觀察批盪是否緊貼牆身、有否甩漆、起水泡、水 及出現裂紋等,尤其要留意窗戶旁邊及鄰近廚浴喉管的牆身,雨水隨時會由牆身裂紋滲入,惡化可滲進地腳線及地板。

第7招門縫影響耐用性

嘗試關上大門及房門,檢查門鎖會否過緊、過鬆及損壞,門框有否傾斜不平衡的情況,傾斜有可能造成明顯門縫,引致門與門鉸出現磨蝕刮花,影響耐用性。

第8招鎖緊抽氣扇

廚櫃組合間隔較多,應檢查一下櫃門、層托板、托孔的充足承托力,「不少買家驗樓時會疏忽檢查抽氣扇,一般抽氣扇會鎖緊在玻璃上,可輕易翻開表示安裝未完善,曾有一名業主因未有檢查抽氣扇,於打風時整個抽氣扇鬆脫吹回屋內。」

第9招冷氣機外框滲水

檢查每台冷氣機窗外框的防水膠邊,若膠邊出現小孔框夾有隙,可能造成滲水入屋。此外,驗樓時預先準備一個LCD插蘇可測試每個插頭是否有電,尤其適用於化妝樓或新樓,因為有不少插頭會有插蘇不能插入或未通電的情況。

第10招玻璃有氣泡易爆裂

窗戶玻璃如出現氣泡的狀況,要盡快更換,因為玻璃受到太陽照射,出現熱脹冷縮的現象,有可能出現爆裂,買家可通知發展商或與原業主商討更換。此外,玻璃出現刮花、崩裂亦須盡快更換。

2008年10月9日星期四

廢柴基金九月結

廢柴基金本來是希望用機械式的方法操作, 但實際操作過程中實在有太多變數。9月恆指曾經跌至16400的水平,後來阿爺出口術,大市曾反彈至20000,本廢柴在反彈至19000點時實在忍不住將19000put轉至10月17000put收400餘點,9月總計蝕2500左右。如按廢柴基金一開始的想法,其實應該等到結算,如低於19000點應買入實貨,不應該中途平倉。

以結果來看,現時恆指15800點,17000 put仍在, 等於輸少了20000。從現時結果來看應該是好事,但實際上還需要再細心想清楚大幅跌破行使價時救亡的方法。昨日在跌穿16000點時沽了一張期指平倉,主要思路是不想付出高時間值去平17000put,如在17000以下結算則蝕6000元左右。如果大幅反彈到17000點左右,應該同時平期指及權,但損失應會增加。如果裂口升超過18000點,就非常麻煩,期指的損失會超過期權的升值,希望不會發生。

另, 再進入博反彈mode, 買20000call, 沽21000call 2張, 剩收100點左右,上星期再沽14400put, 15000put,收回約700點,現時2張put都要捱價,非常危險,自覺有點走火入魔,如果有機會平手會先走一張。

以結果來看,現時恆指15800點,17000 put仍在, 等於輸少了20000。從現時結果來看應該是好事,但實際上還需要再細心想清楚大幅跌破行使價時救亡的方法。昨日在跌穿16000點時沽了一張期指平倉,主要思路是不想付出高時間值去平17000put,如在17000以下結算則蝕6000元左右。如果大幅反彈到17000點左右,應該同時平期指及權,但損失應會增加。如果裂口升超過18000點,就非常麻煩,期指的損失會超過期權的升值,希望不會發生。

另, 再進入博反彈mode, 買20000call, 沽21000call 2張, 剩收100點左右,上星期再沽14400put, 15000put,收回約700點,現時2張put都要捱價,非常危險,自覺有點走火入魔,如果有機會平手會先走一張。

2008年9月8日星期一

2008年6月30日星期一

2008年6月3日星期二

2008年5月28日星期三

2008年4月17日星期四

2008年3月31日星期一

廢柴基金3月結及沽權紀錄

本月曾經捱價,已做足買貨的準備,奈何結算前大升二千點,買貨希望落空,不知是福是禍。相比一月,期權金大為縮水,今日只能以410點沽出4月20600,相比2月24000點水平20000可沽500點大為減少。由於利息低企,閒置資考慮購入澳元或紐元作收息之用。

2008年3月3日星期一

2008年2月29日星期五

2008年2月25日星期一

So Close by Jon McLaughlin from Disney's Enchanted

You're in my arms

And all the world is calm

The music playing on for only two

So close together

And when I'm with you

So close to feeling alive

A life goes by

Romantic dreams will stop

So I bid mine goodbye and never knew

So close was waiting, waiting here with you

And now forever I know

All that I wanted to hold you

So close

So close to reaching that famous happy end

Almost believing this was not pretend

And now you're beside me and look how far we've come

So far we are so close

How could I face the faceless days

If I should lose you now?

We're so close

To reaching that famous happy end

And almost believing this was not pretend

Let's go on dreaming for we know we are

So close

So close

And still so far

2008年1月28日星期一

廢柴流恆指基金

廢柴流恆指基金為長hold盈富基金的變種,主要係利用皇道既100% covered沽期權策略增加回報,目標跑贏恆指。

其實好多人炒股既時候都會諗,如果隻股都跌到咩咩價位,就會買貨或者賣貨。廢柴流恆指基金利用認沽期權,鎖定入貨及出貨位,並且收取期權金增加回報。

今日恆指收24000點,假設手上資金20萬,預備如果跌到20000點無論天災人禍都掃入盈富基金長hold,所以今天沽出2月恆指細期權20000put,收510點。(今日張細期權係我沽既,足足沽平左成百點,DLS)

可能發生的情況分析:

1. 如果2月尾收20001點以上,買唔到貨, 但係收晒500點(10點transaction cost),都好爽。

2. 如果2月尾收20000點以下,例如收18000點,輸1500點,都好,比起2萬點直沖入去輸少500點。唔係咁爽,不過都算係咁。由於我月頭已經諗住2萬點死人都入貨,所以在結算日在18000點水平掃入10000股盈富基金。

3. 如果2月跌破2萬點之後勁彈去到25000,咁様就慘,執少左4500點。不過其實亦唔係好慘,起碼有500點收,都只不過係跑輸大市500點。

假設2月頭己經如願買入一注貨,沽出一張現價15%以上的call,即20800點call,約收400點。可能發生的情況分析:

1. 如果3月尾收21300點以上,期權要輸錢,但係計埋個倉都執3200點。賣出部份盈富找數,下月尾用期權金買回。此部份同時亦有熊市保護的效果,如果下月跌市,損傷亦較細。

2. 如果3月尾收17600 - 20800,賺(結算點數-18000+400點),即0 至3200點。

3. 如果3月尾收低於17600點以下,蝕 (18000-結算點數+400點)。

沽期權及收息所得全數購入盈富基金。

資金

暫定兩注約2萬點入貨,第二注資金於第一注購入後注入,另加按金5萬,總資金要求為45萬。

變種

掃貨可以用買入細期代替。Transaction cost可能更少,但沒有股息。

缺點

恆指愈跌,期權收入愈少。

如果大市一直上升,資金及按金要求亦隨之增加。

其實好多人炒股既時候都會諗,如果隻股都跌到咩咩價位,就會買貨或者賣貨。廢柴流恆指基金利用認沽期權,鎖定入貨及出貨位,並且收取期權金增加回報。

今日恆指收24000點,假設手上資金20萬,預備如果跌到20000點無論天災人禍都掃入盈富基金長hold,所以今天沽出2月恆指細期權20000put,收510點。(今日張細期權係我沽既,足足沽平左成百點,DLS)

可能發生的情況分析:

1. 如果2月尾收20001點以上,買唔到貨, 但係收晒500點(10點transaction cost),都好爽。

2. 如果2月尾收20000點以下,例如收18000點,輸1500點,都好,比起2萬點直沖入去輸少500點。唔係咁爽,不過都算係咁。由於我月頭已經諗住2萬點死人都入貨,所以在結算日在18000點水平掃入10000股盈富基金。

3. 如果2月跌破2萬點之後勁彈去到25000,咁様就慘,執少左4500點。不過其實亦唔係好慘,起碼有500點收,都只不過係跑輸大市500點。

假設2月頭己經如願買入一注貨,沽出一張現價15%以上的call,即20800點call,約收400點。可能發生的情況分析:

1. 如果3月尾收21300點以上,期權要輸錢,但係計埋個倉都執3200點。賣出部份盈富找數,下月尾用期權金買回。此部份同時亦有熊市保護的效果,如果下月跌市,損傷亦較細。

2. 如果3月尾收17600 - 20800,賺(結算點數-18000+400點),即0 至3200點。

3. 如果3月尾收低於17600點以下,蝕 (18000-結算點數+400點)。

沽期權及收息所得全數購入盈富基金。

資金

暫定兩注約2萬點入貨,第二注資金於第一注購入後注入,另加按金5萬,總資金要求為45萬。

變種

掃貨可以用買入細期代替。Transaction cost可能更少,但沒有股息。

缺點

恆指愈跌,期權收入愈少。

如果大市一直上升,資金及按金要求亦隨之增加。

訂閱:

文章 (Atom)